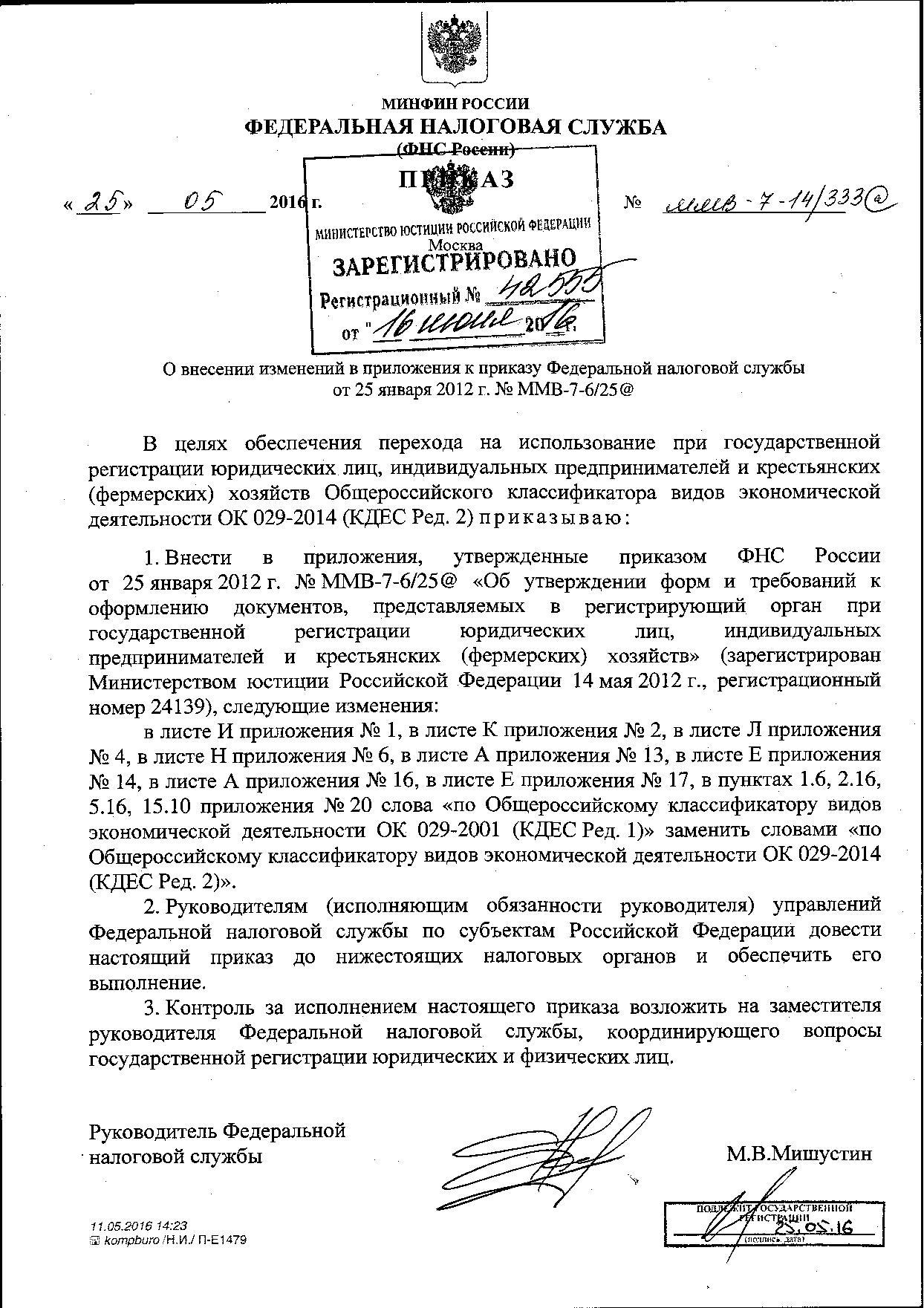

По информации Федеральной налоговой службы РФ (https://www.nalog.ru/rn78/news/activities_fts/6092584/) с 11 июля 2016 г. при государственной регистрации юридических лиц и ИП будут применяться новые коды ОКВЭД. Изменения в Общероссийский классификатор видов экономической деятельности внесены Приказом ФНС России от 25 мая 2016 г №ММВ-7-14/333@ (полный текст приводим ниже).

Уже зарегистрированным организациям менять сведения в ЕГРЮЛ по кодам ОКВЭД на новые не нужно, это будет сделано автоматически по переходным ключам – таблицам, в которых новые коды сопоставлены старым. Казалось бы, поводов для беспокойства нет – все удобно устроено и без нашего участия.

Однако есть моменты, которые настораживают.

В новом ОКВЭД наш садоводческий код, по старой системе звучавший как 70.32.2 «Управление эксплуатацией нежилого фонда», в новом классификаторе будет автоматически заменен на код 68.32.2 «Управление эксплуатацией нежилого фонда за вознаграждение или на договорной основе».

На наш взгляд, такое добавление делает указанный вид деятельности не соответствующим реальной деятельности СНТ, а подходит только управляющей компании.

Отношения между садоводческим объединением и его членами не предусматривают договора. Это сами садоводы объединяются, чтобы решать общие социально-хозяйственным задачи, управляя своей инфраструктурой, своим имуществом общего пользования через выборные органы. И уж конечно не платят сами себе за это управление.

Деятельность управляющей компании – сугубо коммерческая, основанная на свободе установления договорных отношений с контрагентами. А садоводческое объединение управляет само для себя, и только для себя, без права оказывать свои услуги кому-либо, кроме садоводов в своих пределах, в качестве основной деятельности.

Отсюда возникает беспокойство: если садоводствам в приказном порядке присваивают код ОКВЭД, подразумевающий коммерческую деятельность, то какие последствия это может повлечь?

И если этот код ОКВЭД не подходит фактической деятельности садоводств, да и всех ТСН в целом (поскольку товарищества собственников жилой недвижимости получили аналогичную «добавку» к своему коду вида деятельности), неужели сложилась ситуация, когда государство не предусмотрело такой вид деятельности, когда собственники самостоятельно управляют своим имуществом?

Проанализировав таблицу соответствия старых и новых кодов, мы обнаружили вариант, близкий к нашим садоводческим потребностям: раньше он назывался «Сдача внаем собственного нежилого недвижимого имущества», код 70.20.2, а в новой редакции это код 68.20.2 «Аренда и управление собственным или арендованным нежилым недвижимым имуществом». Возможно, именно его стоит использовать в качестве кода основного вида деятельности садоводческого товарищества. Но и здесь есть нюансы – согласно ФЗ-66 в садоводческом товариществе имущество общего пользования может принадлежать как юрлицу (созданное на средства Спецфонда), так и физлицам-садоводам (созданное на целевые взносы. Можно ли в этом аспекте считать деятельность садоводческих объединений подходящей под указанный код 68.20.2 – пока остается вопросом.

Мы постарались сформулировать наши вопросы в запросе (приводим его ниже) в Департамент развития секторов экономики Министерства экономического развития Российской федерации, который отвечает за разработку классификатора видов деятельности. С нетерпением будем ожидать ответа.

В этом контексте меня больше интересует на названия ОКВЭД, потому что я считаю, что оно может содержать слова «за вознаграждение», либо «на договорной основе», при этом договорная основа вовсе не предусматривает возмездный договор. Он может быть и безвозмездным.

А последствия применения для выплаты пониженных взносов. Наше СНТ сейчас имея ОКВЭД 70.32.2 (Управление эксплуатацией нежилого фонда ) и УСН имеет льготу и платит в ПФР 20% , а в ФСС -0,2% от величины начисленного вознаграждения бухгалтеру, принятому на работу по трудовому договору.

Как будет с тем случаем, когда нас автоматически переведут с 70.32.2 «Управление эксплуатацией нежилого фонда» на код 68.32.2 «Управление эксплуатацией нежилого фонда за вознаграждение или на договорной основе» по новому классификатору.?

дд! вам ответили?

Добрый день, ответ можно посмотреть внизу статьи.

Дарья, доброго дня, к Вам обращается председатель СНТ из Самары, подскажите пожалуйста, что Вам ответили на запрос по-поводу кодов ОКВД для СНТ с 19г

Добрый день, ответ можно посмотреть внизу статьи.

http://www.consultant.ru/cons/cgi/online.cgi?rnd=E6745D055169207B77629B25920BD9BE&req=doc&base=LAW&n=313181&dst=100026&fld=134&REFFIELD=134&REFDST=1000000230&REFDOC=313359&REFBASE=LAW&stat=refcode%3D19827%3Bdstident%3D100026%3Bindex%3D405#1gv72kjcdvd

в 2018 г новый код ОПФ — 2 07 02. Садоводческие некоммерческие товарищества. Что Вы об этом думаете, Дарья?